您的购物车目前是空的!

分类: 02. 组合管理

-

02.0032 新手股市入门 | 学会看季报摘要 DXN 5318

可以参考天哥 FB 分享的 【 5分钟看懂 DXN 5318 】。

我们的 Portfolio 里也有 DXN5318。以下我们建议新手们先学会做简单而且实用的 QR Analysis Diary。

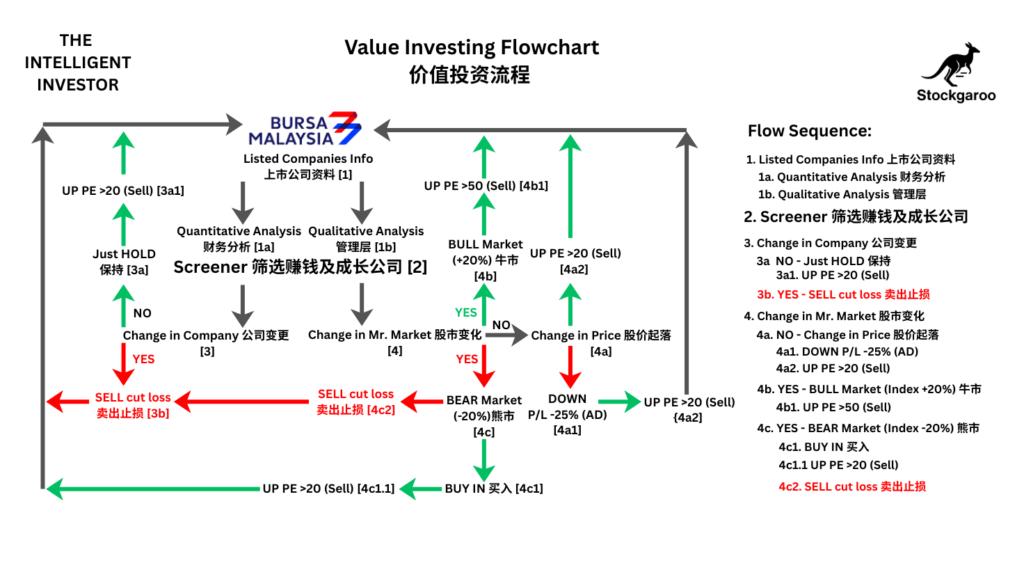

原则:除非公司的基本面变更,不然就继续持有。参考图一:Value Investing Flowchart – 3. Change in Company – No – Just HOLD

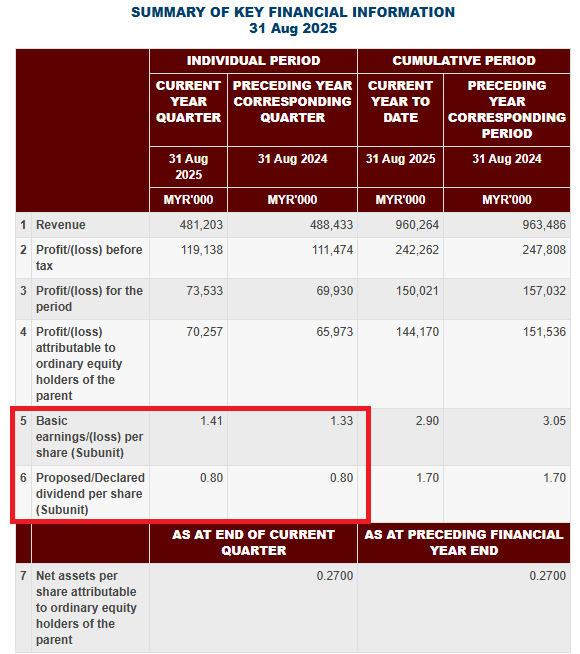

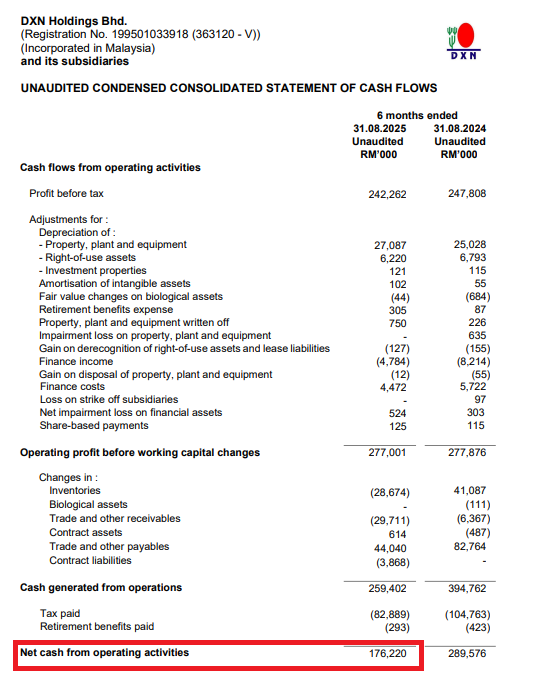

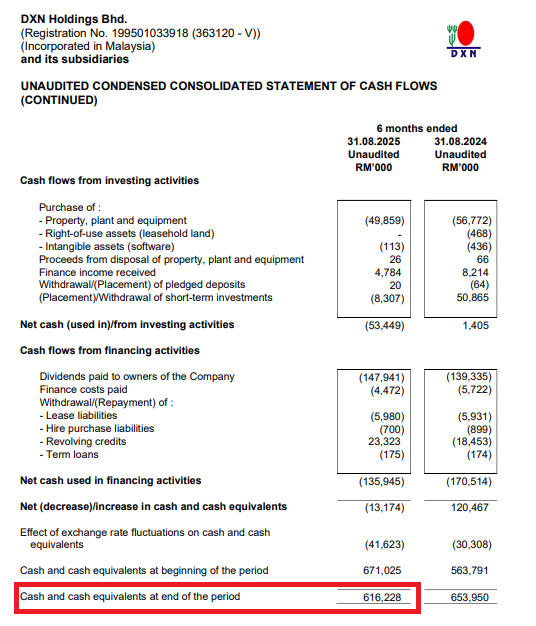

图一:Value Investing Flowchart 做图二的 QR Analysis Summary。EPS, D, OCF, FCF 的数据都来自 Bursa Malaysia,看图三、四、五。

图二:QR Analysis Summary (季报摘要)

图三:EPS 1.41 , Dividend 0.80

图四:+OCF

图五:+FCF 结论:没变更,继续持有,relax,稳拿 Dividend,等下一个季报。

有时间的话,可以看看之前比较详细的帖子【02.0003 我手里的复利成长公司 | QR笔记】。

有疑问?

免费教导《新手股市终极学习方案》。只需提供你的电邮给:kc.ngoo@stockgaroo.com 就可以了,不是入群买股!

-

02.0031 股票管理学 A-Z | 认识 EPS/G (PE),筛选、交易决定全靠它!

前几天跟一位在证券公司工作长达 30年的朋友提起 Buffett 的 Certificate of Partnership,参考【02.0029 股票管理学 A-Z | Buffett 1956 年的投资规则 Vs 基金管理公司】,说到 Buffet 给 4% hurdle,没收取固定的 Management Fee 也就是以 “4%门槛 + 50%业绩分成”模式。这样的模式能找到吃吗?

他说:每个人都在找最好的赚钱 Formula / Recipe,没那么容易。管理别人的钱,每晚都睡不好。股票上涨,没问题,一旦股票开始跌,一天就会接同一个顾客的10通以上的电话,不好做。还有另一位同行的朋友也曾经所过:我曾经按公司提供的分析报告,分享给顾客,结果多半都输钱,头都被骂到烂了,结论是“股票都是骗人的”!

都是名列前茅的朋友,也都是 SC Licensed and Registered Persons,怎么一个睡不着,另一个给顾客骂?难道股票行真的那么难找吃吗?我真的听到满头雾水!还有一位也是内行的朋友也曾经多我说过:看懂财务报告的不一定会赚钱,要不然全部会计师不久发达了?听起来也蛮有道理的。

两个朋友都是按公司的程序办事,不是 B.Graham 所提倡的 Business like 投资原则。对他们的公司而言,越多的交易,公司就会赚取更多的服务和手续费,证券公司是靠这里赚取收费来支撑公司的开销。我们要理解他们两位的处境。公司赚钱,员工睡不好觉,时常被顾客骂,应该是 part and parcel of the job scope 吧?

好了,那么我们的 Formula / Recipe 在哪里呢?我们来参考祖师爷们的股票定价公式《THE INTELLIGENT INVESTOR 2024》p283:

Value = Current (Normal) Earnings x (8.5 plus twice

the expected annual growth rate)冷眼的书《决战股市终极方案》p38-39 也解说了以上的公式的操作:

价值 = 每股净利 x (8.5 + 2 x 成长率) 8.5 是股票合理本益比 (PE),成长率 (G)则为七至十年的年均复合增长率 (CAGR)。

假设一家股市的 EPS= 0.20,CAGR = 10%,其股票价值为:

0.20 x (8.5 + 2 x 10%)

= 0.20 x (8.5 +0.20)

= 1.74

备注:祖师爷认为 PE = 8.5 是合理的,变化的是成长率。公式里考量了 EPS,PE,G (CAGR)

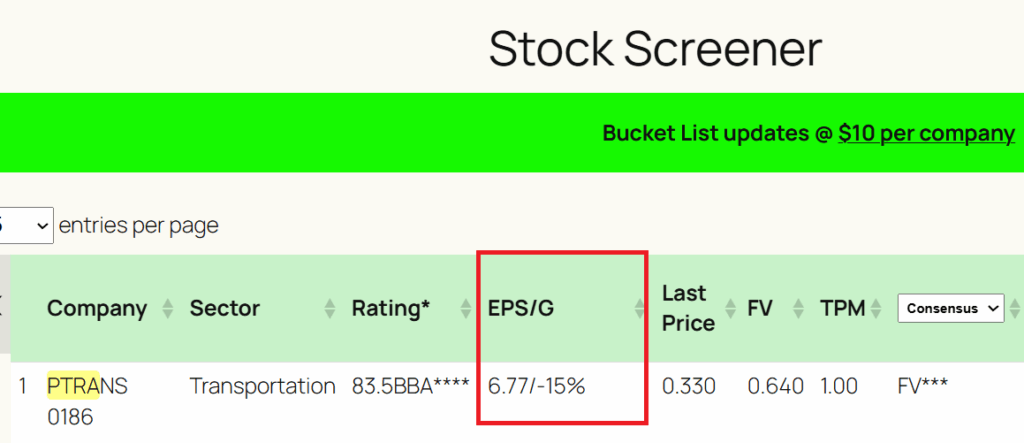

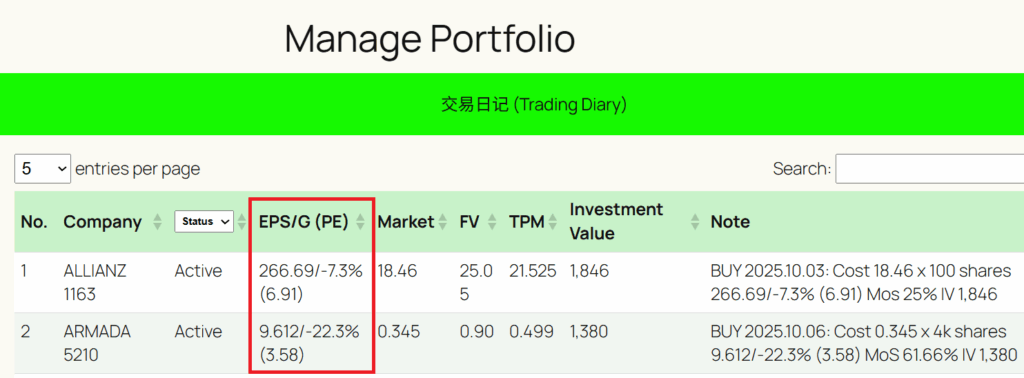

Stockgaroo: 运用这三个同样指标和原理,编了互动的 EPS,PE,G(CAGR) 智能合理价格计算器。用 EPS/G (PE)做代号。举例:

在 Screener 里可以看到这代号

在 Portfolio 里也有这代号 要了解代号的使用方法?先加入成为 Customer 后电邮:kc.ngoo@stockgaroo.com

-

02.0030 股票管理学 A-Z | 在 Bursa Marketplace 网站里找到赚钱的公司后,该怎么处理?

新手们可能有听过或看过 Benjamin Graham 的 《THE INTELLIGENT INVESTOR》The Definitive Book on Value Investing 的书,它是新手必看的书。已经看过的可能没能消化到 20% 书里所提出的原则和理论。为了提升、加速新手们学习的速度,Stockgaroo 整理了简单易懂的 worked example 给新手门参考,这些的 worked examples都是《A Practical Guide to Value Investing 》书里的其中教学内容。

这里提供的是免费教导,新手可以按以下步骤完成筛选工作。但如果有兴趣更简单及方便的方法,可以直接订阅我们的 $50/year Subscriber Package,好处是我们已经帮你处理好繁杂的程序,你可以用我们的 Screener,直接筛选赚钱的公司和合理价格计算器。

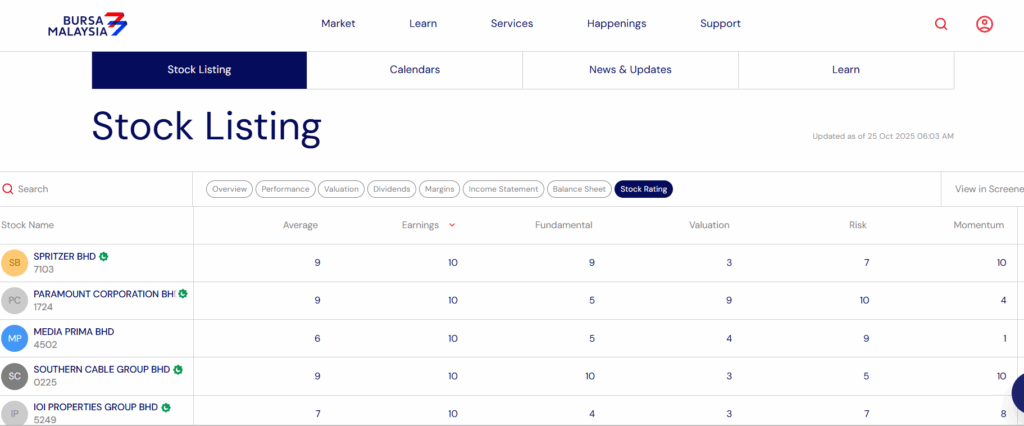

Worked Example:在 Bursa Marketplace 网站里找到赚钱的公司。

Source: Bursa Marketplace website - 点击这里 Bursa Marketplace ,去到 Stock Listing

- 选择 <Stock Rating> 里的 Earnings

- 选在 <Earnings> 栏里有升降序排列功能,按到降序,目前呈现在最高的前五名的公司有。这五间公司都被纳入 Screener 表里了,可以看看我们给它们的 Rating*和财务数据:

- SPRITZER BHD 7103

- PARAMOUNT CORPORATION BHD 1724

- MEDIA PRIMA BHD 4502

- SOUTHERN CABLE GROUP BHD 0225

- IOI PROPERTIES GROUP BHD 5249

一般赚钱公司的股价都会偏高,那要如何做到买低卖高的手法呢?不难,首先你要先了解股价是分为三大类:合理、低估、高估。用合理价格买股,你就不太会亏本;用低估买,赚钱的机率高,低风险;用高估价格买股,高风险,输钱的机率就高。就这么简单。

你最起码的目标就是买到合理价格的股,如果能买到被低估的股,那是最好不过的了!股价是有方法计算的。可以参考这估价帖子【02.0023 股票管理学 A-Z | 认识神奇的 P/E ≤10】

有疑问?可以免费成为 Customer 后,

电邮:kc.ngoo@stockgaroo.com

-

02.0029 股票管理学 A-Z | Buffett 1956 年的投资规则 Vs 基金管理公司

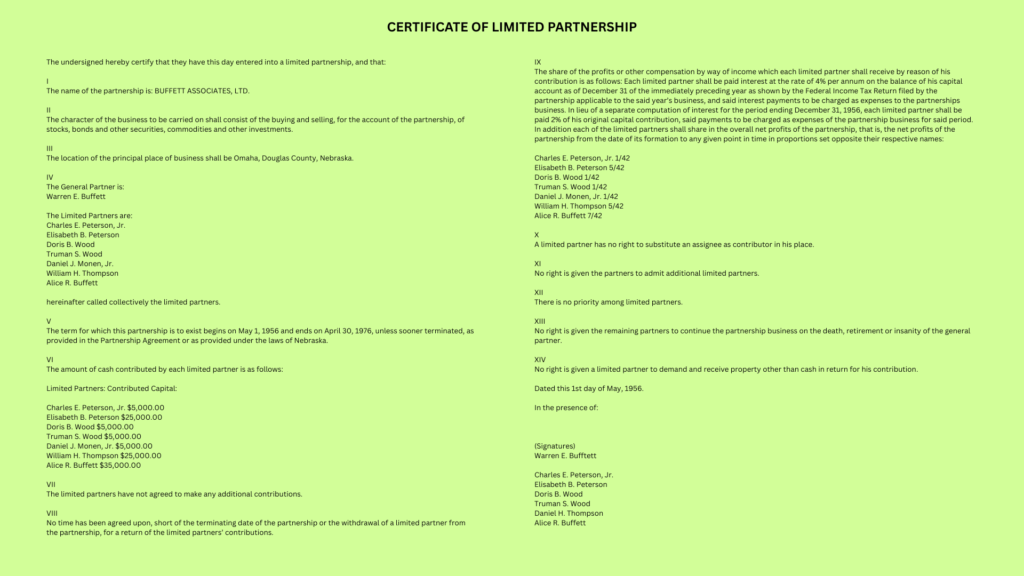

在 1956年,当 Buffett 25 岁时,拟出了以下的合伙证明书,就开始了他的投资游戏规则。 他的目标是击败道指、稳健复利。他的第一笔资金来自 7 位投资者,主要来自家人和朋友。

合伙证明书 结构与关键条款

项目 Buffett 合伙人 身份 普通合伙人(General Partner) 有限合伙人(Limited Partners) 出资额 Buffett 自己投入少量资金(约100美元) 投资者出资大部分(起初7位合伙人共约105,000美元) 控制权 Buffett 拥有对所有投资的完全决策权 合伙人是被动的,不能干预投资 责任 Buffett 承担无限责任 有限合伙人仅以其出资为限承担责任 收费与利润分配公式

“4%门槛 + 50%业绩分成”模式。

条件 结果 每年首4%的回报 100%归有限合伙人所有(利息) 超过6%的部分 超额利润按50%分给有限合伙人,25%分给 Buffett 若低于6% Buffett不收取任何报酬,且必须先弥补亏损(即“高水位原则”High-Water Mark) 示例:

基金当年收益率 = 10%

前4% → 全归投资者

余下6% → 按50/50分成

Buffett 分得 = 3%(50% × 6%)

投资者总收益 = 7%

业绩与报告

- Buffett 每年以简明易懂的信件形式向合伙人报告结果。

- 他将业绩与道琼斯工业平均指数(DJIA)比较,始终强调“击败道指”。

- 合伙人可在每年年底提前通知后提取资金退出。

成果

从1956年至1969年,Buffett 的合伙基金取得了惊人的成果:

- 平均年回报率约 29.5%(同期道指约为7%)

- 管理资产从最初的 10万美元增长至超过2500万美元

- 1969年,当 Buffett 认为市场估值过高时,他主动解散了合伙基金

- 大部分资产随后转入 Berkshire Hathaway Inc.

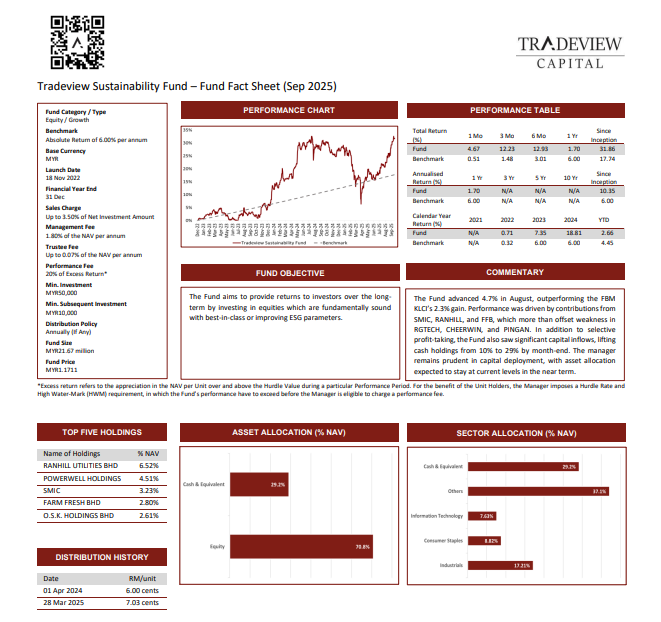

我们来看看 Tradeview Capital (Boutique Fund Management Company licensed by Securities Commission) 的规则。

Tradeview Sustainability Fun (TSF) Terms Buffett 1956 Tradeview 2025 Guarantee Return Capital + 4% No Performance Benchmark EPF 6% 8% Fees and Charges on Net Asset Value (NAV) + Tax – Sales Charge

– Transfer Fee

– Switching Fee

– Management Fee

– Trustee Fee

-Fund Expenses

Waived5.00%

Waived

RM50.00

2.00%

0.07%

Direct expenses– Performance Fee Above 4% Hurdle Rate, earn 50% Above Hurdle Rate and High-Water-Mark (“HWM”), earn 30% 现在你已经认识了Buffett 的投资规则,你会考虑 Buffett 的投资规则?还是Tradeview?还是自己来?

-

02.0028 股票管理学 A-Z | 常用的价值评估标准

冷眼的书【30年股票投资心得】《常用的价值评估标准》p81-99。

- a. 本比益(PER):多少年回本

- b. 每股净值(NTA)

- c. 周息率(D/Y)

- d. 真实价值 (Intrinsic Value):盈利潜能、资产价值、商标、市场地位

1-3 都很直接,重复多看几遍,应该会明白。但业余的投资者是不可能做得到的计算 4. 真实价值 (Intrinsic Value)。冷眼建议以一般的标准来评估其“合理价值” 就很不错的了:

- 本比益在 10 倍以下,盈利保持合理的成长。

- 市价账面资产比率 (P/B)<1。

- 周息率(D/Y)比银行定期存款利息高。

在 Stockgaroo 的股票教学系列里,我们提供了公司筛选器里,里边都包含了 1-3 的数据,方便新手参考。更实际的是,我们提供了简单操作的合理价格计算器,可以轻易的取得合理价格,完全符合以上本比益的原理,可以参考这帖子【02.0023 股票管理学 A-Z | 认识神奇的 P/E ≤10】。

-

02.0027 股票管理学 A-Z | 当股票组合成净流入时,你的回酬就可以超越 EPF 6% 了!

在 Stockgaroo 的股票教学系列里,就是教新手如何管理手里的股票组合,也就是 15-20只股,能把未实现利润 (Unrealized Profit)维持在净利 (+ve P/L Portfolio)状态。道理和方法都很简单,管理学包挂 Quantitative 和 Qualitative Analysis,前者是用合理 / 低价购买赚钱的公司,后者是选好的管理层管理公司 (Buffett 就是靠做好的 CEO 来管理他的 168 间 Operational Businesses。

只要你肯花点时间去了解以下的投资高手 (The Intelligent Investor) 的投资智慧和这网页里的帖子,新手的你应该可以 超越 EPF 6% 的回酬。

- Benjamin Graham:Value Investing – Margin of Safety。

- Warren Buffet: Rule No.1 – Don’t Lost Money, Rule No.2 – Remember Rule No.1。

- Charlie Munger:Buy wonderful businesses at fair prices and give up buying fair businesses at wonderful prices。 value。

- 冯时能 (冷眼):Stock Rating W=GDP+PRC

- W = Wealth,G = Growth,D = Dividend, P = PE ratio,

- P = Net Profit Margin, R = ROE,C = Operating Cash Flow & Free Cash Flow。

- Stockgaroo:用 1-4 的投资智慧、买赚钱的公司。

网站里的帖子,都是实战经验记录、包挂样本、例子,都很实用。有疑问?可以电邮:kc.ngoo@stockgaroo.com。

-

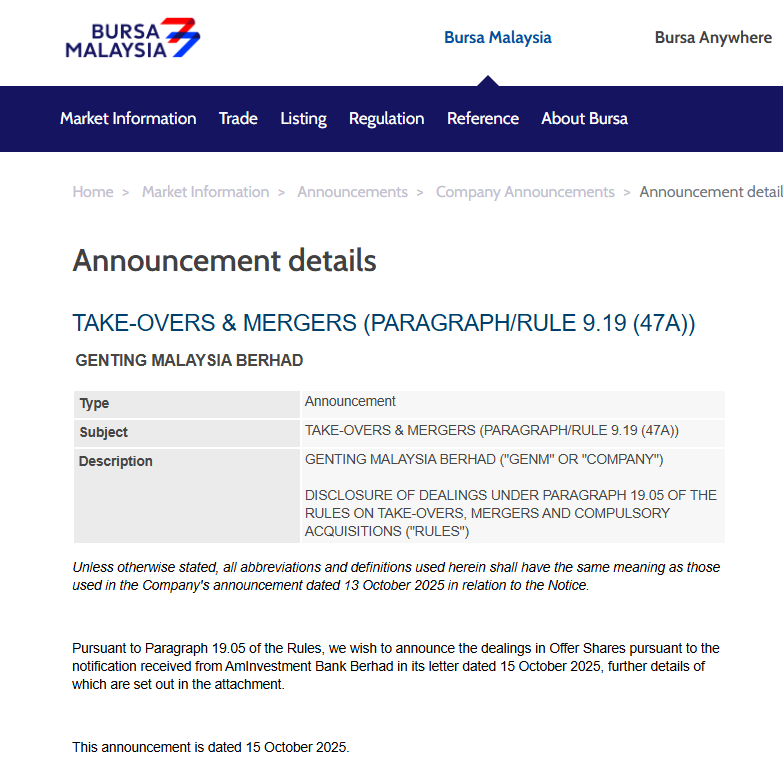

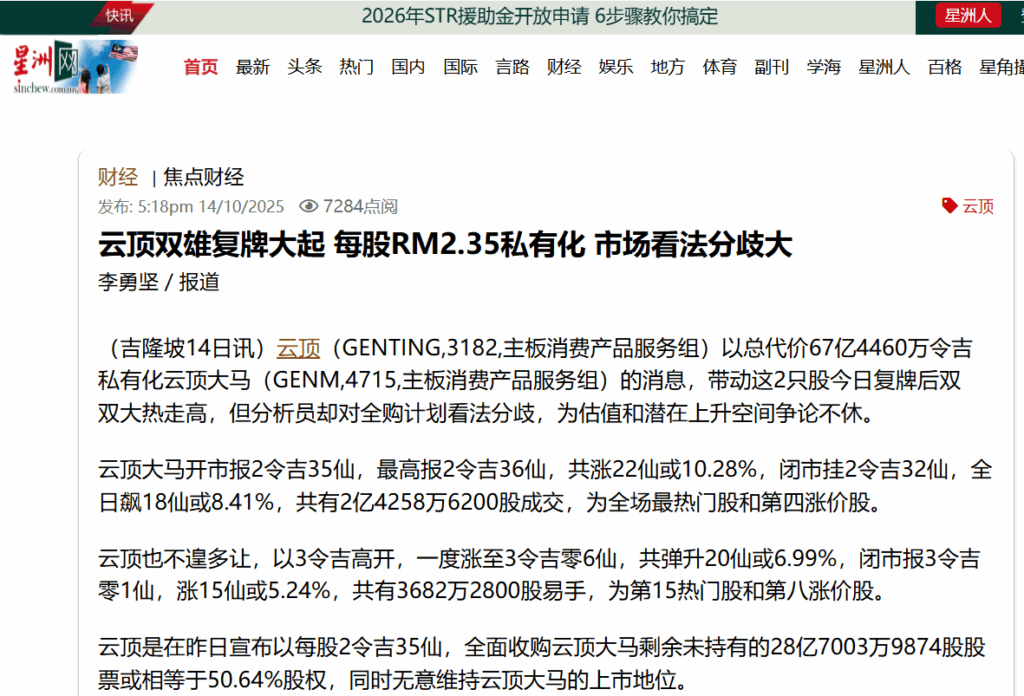

02.0026 股票管理学 A-Z | GENM 4715 私营化,小股东们忐忑不安,需要吗?

2025.10.15 GENM 4715 跟股票交易提呈了购买 Minority 股份计划,以每股 2.35 的价格献购,计划私营化,注入 GENTING 3182。有感觉到市场上持有 GENM 的小股东们都不是很乐意出让,这是为什么呢?

点击阅读 Disclosure Notice

南洋商报:点击阅读

星洲日报:点击阅读 市场股票红人天哥也在它的 《第一天投资理财日记 FB》发表了它的看法,很详细,这里不做重复解说。那为何小股东们忐忑不安?需要吗?学到了什么?

点击阅读天哥 FB 这里我只能用黄子伦的书【股票分析投资揭秘】《第一章 – 买好股,然后取睡个觉?》p15-20 来形容那些忐忑不安的小股东们了。因为他们觉得每股 2.35 的献购价格太低。长期持有,现在换来了这个亏损的代价。他们“希望” 大股东们不能达到 75% 特别决议门槛(Special Resolution)或者是 90% 强制收购 / 私有化门槛 (Compulsory Acquisition)。

长期持有1的股东们都知道,GENM 的股价有一段时间低于每股 1.50,他们没做 Averaging down (AD)。为什么呢?因为当时的 Earning Per Share (EPS) 的确不乐观,官司缠身,美国的执照没有下文,大股东还注入烂账等等。没有 Casino License,它什么都不是,所以当时有谁敢贸贸然做 AD 呢?

买股票做小股东,因为你“相信” 了大股东的管理,让大股东拍板做决策,做策划、管理,是你情我愿的。小股东们可能没有考虑到大股东们的风险,大股东是庄家,我们小股东要跟它一起起舞才对,要靠他赚钱嘛,从他哪里赚我们小股东该赚的。要知道小股东们可以拍拍屁股就走人,但大股东却不能这么做。所有大股东们有他们赚钱的方法,我们小股东有我们的选择,跟谁做生意,决定权在于你。

如果我们坚持价值投资法 (Value Investing),就知道手里的股价是高估了,是心态问题,因为一路来持有 GENM 都有甜头,所有就什么都不做。我们的投资原则是:当公司状况有变更,就必须做适当的调整!如果有做到这一点,就可以避开这那不会忐忑不安了,不是?况且股市里还有九百多家的公司,再花点时间找赚钱的公司,也不要去猜测 / 预测是否要买 GENTING 母公司等等,just accept it and move on。

我的买价是每股 1.99,买时有期望它上涨到每股 2.50。目前公司以每股 2.35 的 Offer Price 献购,虽然没达到理想的 +20% 目标, 有+18% 也坦然的接受它好了。我们投资的政策是 Rule No.1 – Don’t Lose Money 就可以了。

有疑问?可以电邮:kc.ngoo@stockgaroo.com

- 冷眼有提到所谓的长期是 3-5年,因为市场变化太快,要做适当的调整。 ↩︎

-

02.0025 股票管理学 A-Z | EPF 6% 年回酬率,你也可以!

庄家们都在赚钱 5-8% 回酬 / 股息,可以参考【03.0005 跟庄家们一起共舞 | 你要尽快学会!】。以下是九个月 (2025.01.01 to 2025.10.10)内就击败了 EPF 6% 股息的策略。新手可以复制以下的投资体系来完成你投资的目标。

投资体系 策略 参考 1. Policies (政策) 只买赚钱公司的股 【01.0001 买股票是7输2和1赢的玩意? 教你 Rule No.1 – Don’t Lose Money】 2. Procedures (程序) 筛选公司的窍门 【01.0002 先问自己为什么我要成为这间上市公司的股东?】、【02.0002 筛选赚钱公司揭秘!】 Margin of Safety 【02.0021 股票管理学 A-Z | 如何取得 Margin of Safety 、护城河、安全边际?】 股票组合 【02.0012 股票管理学 A-Z | 认识股票组合】 QR笔记 【02.0003 我手里的复利成长公司 | QR笔记】、【02.0013 股票管理学 A-Z | 认识季报和年报分析】 买卖记录 【02.0014 股票管理学 A-Z | 认识买卖记录】 3. Rules (规则) 平均下跌股票 【02.0001 揭开投资组合管理策略:Averaging Down (AD)】 买卖分析和决策、套利 【02.0019 股票管理学 A-Z | 买卖分析和决策揭秘!】、【02.0019A 股票管理学 A-Z | GAMUDA 5398 套利+11.15%的溢价】 我们用复利计算器 来计算 6%-8% 的复利回酬:

投资金额 回酬率 投资年数 回酬收益 总金额 100,000 6% 25 329,187.07 429,187.71 200,000 8% 25 1,169,695.04 1,369,695.04 300,000 8% 25 1,754,542.56 2,054,542.56 -

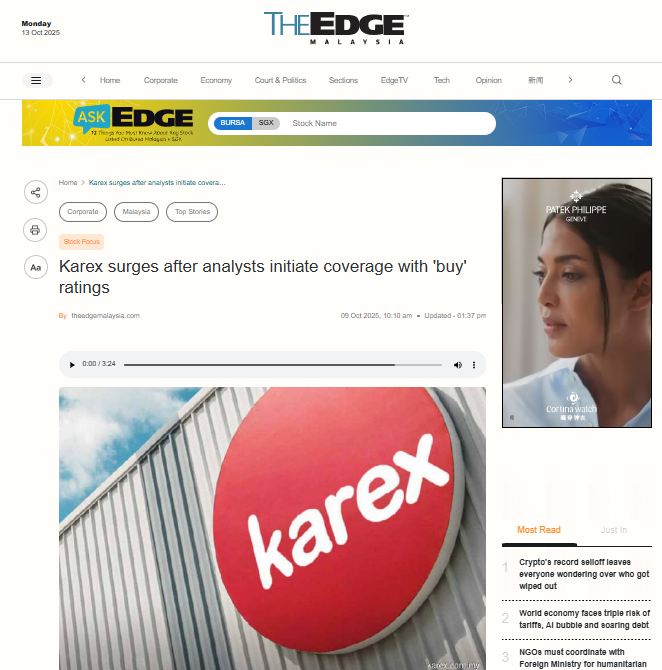

02.0024 股票管理学 A-Z | 市场跟风的例子: KAREX 5427 ?

2025.10.11 星期六早上,新手订户 WhatsApp 询问 KAREX 5427,他说,不管三七二十一,星期一,我一定要买它了。他还给了我 The Edge 有关报道,哇塞!是世界最大的避孕套制造商!

开始我一看到这门生意,是“独霸”生意,每晚都要用到的产品,应该是个好的投资。怎么那么的巧合,Bursa marketplace 的网站暂停维护中 (under maintenance),只好等到网站复原后才检查 KAREX 的财务状况。到了晚上 7点钟左右,网站恢复操作,就赶紧查它的财务状况。

我们还是用同样的【02.0002 筛选赚钱公司揭秘!】方法筛选。

筛选条件

以下是我筛选公司的流程,避开“7输2和” 的困境:

- 有市场需求的公司 (5秒)

- 有赚钱的公司 (5秒)

- 有好评级的公司 (1秒)

- 先用合理价格买(1秒)

- 有独家性质 / 持续性的 / 家居品牌的生意 (需要阅读 / 审查)

- 有好的管理层(需要阅读 / 审查)

1. 有市场需求的公司 (5秒)

结论: 1. 有市场需求的公司 ✅

2. 有赚钱的公司 (5秒)

Quarter 日期 EPS Dividend Q4

Q3

Q2

Q12025.06.30

2025.03.31

2024.12.31

2024.09.30-0.90

0.48

0.30

0.130.50

0.50

–

–0.01❌ 1.00 Q4

Q3

Q2

Q12024.06.30

2024.03.31

2023.12.31

2023.09.300.46

0.57

0.70

0.500.50

0.50

–

0.502.23 1.50 Q4

Q3

Q2

Q12023.06.30

2023.03.31

2022.12.31

2022.09.300.37

0.21

0.19

0.220.50

–

–

–1.09 0.50 Q4

Q3

Q2

Q12022.06.30

2022.03.31

2021.12.31

2021.09.30-0.32

-0.07

-0.27

0.07–

–

–

–-0.59❌ – Q4

Q3

Q2

Q12021.06.30

2021.03.31

2020.12.31

2020.09.30-0.48

-0.30

0.28

0.44–

–

–

–-0.06❌ – 你可以很清楚的看到 3/5 年的是负EPS!亏本公司不必再给 W=GDP+PRC 评分了。

结论: 2. 有赚钱的公司 ❌

3. 有好评级的公司 (5秒)

结论: 3. 有好评级的公司 ❓

4. 先用合理价格买(1秒)

结论: 4. 先用合理价格买❓(市价 1.00,高估)

5. 有独家性质 / 持续性的 / 家居品牌的生意 (需要阅读 / 审查)

结论: 5. 有独家性质 / 持续性的 / 家居品牌的生意✅

6. 有好的管理层(需要阅读 / 审查)

结论: 6. 有好的管理层❓(+OCF, +FCF,但亏钱,管理不当)

亏蚀股票评估法

我们不要放弃购买亏损公司的公司,如果它符合亏蚀股票评估法,可以参考【02.0020 股票管理学 A-Z | 用冷眼的亏蚀股票评估法买股,行吗?】

定量分析 (Quantitative Analysis):

财务指标 指数 KAREX 5247

消费亏蚀公司

> 2 yearsEPS 25-24 0.01

24-23 2.23

23-22 1.09

22-21 -0.59

21-20 -0.061. 市销售比 (Price / Sales):40分 <1 P= 1.00

S = 0.47

P/S = 2.21

❌ 0分2. 利润率 (Net Profit Margin / EBITDA):10分 >5 10.30

❌ 0分3. 现金流 (Cash Flow) – Total last 4Q:20分 +OCF ✅ 20分 4. 流动资产负债比例 (Current Ratio): 20分 >1 ✅ 20分 5. 净有形资产 (NTA):10分 ≥Price 0.34

❌ 0分评分: 40分 定量分析 (Quantitative Analysis):

- KAREX 5247 (Consumer) 40分❌

定性分析 (Qualitative Analysis):

- (+OCF, +FCF,但亏钱,管理不当)❌

终结:亏损公司,不及格。2025.10.13 市价 0.995 (-0.50%)02.0024,不要跟风!

-

02.0023 股票管理学 A-Z | 认识神奇的 P/E ≤10

有一次到新加坡,经朋友介绍,跟一位年纪比我大的老板一起喝茶。他是中小型食品公司的老板,他经历了好多次的合伙、拆伙、股东买卖的波折。在谈话中,他跟我说:简单的说,如果有一天你要退休,想要出让你的生意,有人愿意出跟你生意收入的数目,就可以的了,不必考虑太多。当时我没多想,只是记住他的这番话。

现在回想起,再看看自己的食品公司的净利润,也差不多是 10%-15% 生意的收入。当然还有自己的薪水、公司的福利等等。也就是说,如果买家买了我的生意,他每年的净利润是10%,也就是说他需要 10年回本 (P/E=10)。如果净利润是 20%, 是5 年回本 (P/E= 5)。

在冷眼的书【30 年股票投资心得 】《怎样选股与预测股价》p191-195 已经很清楚的解释如何计算股价了。它里边最重要的一个定价原则就是买低过 P/E 10 的股,你就是买了合理价格股!买股就是买生意,跟以上的生意论是一致的。多么神奇的 P/E ≤10。

P/E ≤10 是静态计算,冷眼也提到要跟成长并用,做适当的调整。如果有成长的公司,P/E 可以调至到跟成长率一样高的数字。也就是说,如果公司有 20% 的成长率,P/E =20 也是可以接受。可以参考冷眼的书【决战股市终极方案】《朱鲁法则》p65-67。

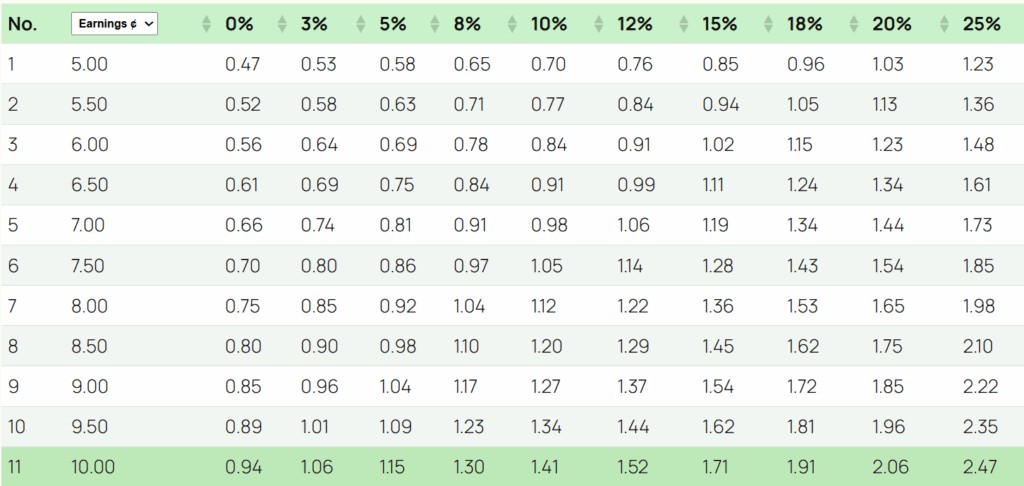

那要如何把成长融入P/E ≤10 里计算呢?我们的智能合理计算器可以执行这个任务。以下是计算器计算出来的合理价格表,让我来解说:

合理价格表 - 用冷眼的 10 倍计算法:

- EPS = 7 分,股价 = 0.07 x 10 = 0.70

- 参考合理价格表:

- 当成长 = 0%,EPS 7 分,合理价格 = 0.66(接近 0.70),P/E = 10。

- 当成长 = 8%, 合理价格 = 1.04 ,P/E= 14.85 (1.04/0.07)。

- 当成长 = 20%, 合理价格 = 1.44,P/E= 20.57 (1.44/0.07)。

- 用冷眼的 10 倍计算法: