您的购物车目前是空的!

分类: 02. 组合管理

-

02.0022 股票管理学 A-Z | 什么是名单中的股票 / 入围公司名单?

目前 Bursa 的 Main Market 和 ACE Market 各有 783 和 153 间的上市公司。 Bursa 的初衷是让有质量的公司上市,给散户们机会投资赚钱。但实际的情况却是相反,很多新手都输钱,总觉得股市是大股东吃小股东、要知道行情、要有内部消息、开始肯定输钱、输到懂得“玩”后才能赚钱。

如果你有在股市里打滚过一段日子,你会发现,曾经为你赚过钱的股,等它跌价后再回购,还是会赚钱。相反的,那些你曾经输钱的股,买来买去,总还是会输。这是什么道理呢?很简单,在 936 间的上市公司里,其实只有大约 10% 是不太会输钱的股,我称它为是 “入围公司名单”。

可以赚钱的公司不必多,只要你手里有入围公司的股,你就有很大的机会赚钱,因为它们就是我们所要投资的赚钱公司。想要在股市里赚钱?那你就必须用耐心取把这些会生金蛋的鹅给找出来,这是最实用的方法了。

冷眼前辈在他【30 年股票投资心得】《只买名单中的股票》 p215-219 的书里有提到:在 Bursa 九百多家上市公司,优质股只占 10%,如果只买这份名单中的股票 (不到一百家),可减低风险。拟定这一份入围名单,却不是一件容易的事。

冷眼他教的是用淘汰的方式,淘汰到五十家, 然后在从五十家中选出一,二十家你有深入认识的公司,买进作为长期投资,就不会错到那里去。所有最后入选的公司,都必须具备以下五个原则:

- 有成长

- 有股息

- 股价合理 (以本益比为准)

- 股东基金回酬率(ROE)高过 10%

- 现金流量属净流入(positive)及自由现金流量强劲

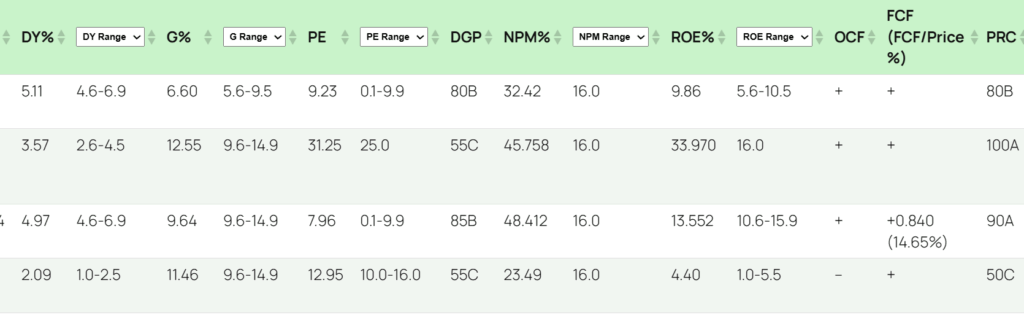

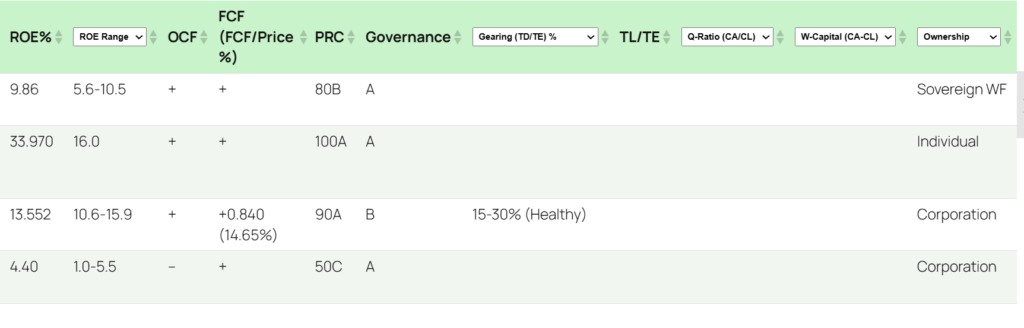

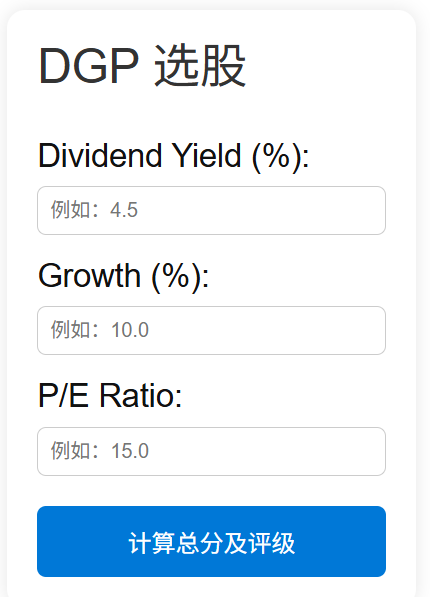

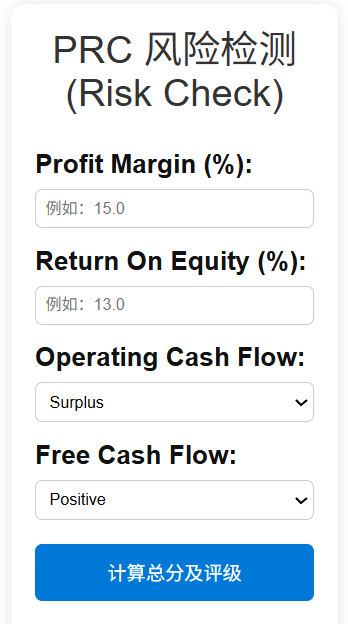

我们的网站里的筛选器里 都提供以上五个选股准则,可以看看以下的截屏:

2. 有股息 = DY%

1. 有股息 = DY%,3. 股价合理 = PE,4. 股东基金回酬率 = ROE%

5. 现金流量属净流入(positive)= OCF,自由现金流量强劲 = FCF 在筛选器里,我们还特备了商业价值合理价格计算法 (EPS/G)。

-

02.0021 股票管理学 A-Z | 如何取得 Margin of Safety 、护城河、安全边际?

可以参考【The Intelligent Investor – Chapter 20, p505-517】,了解Margin of Safety (MoS) 的原理。它的计算法是:

MoS = Value of business (V) – Price of stock (P)

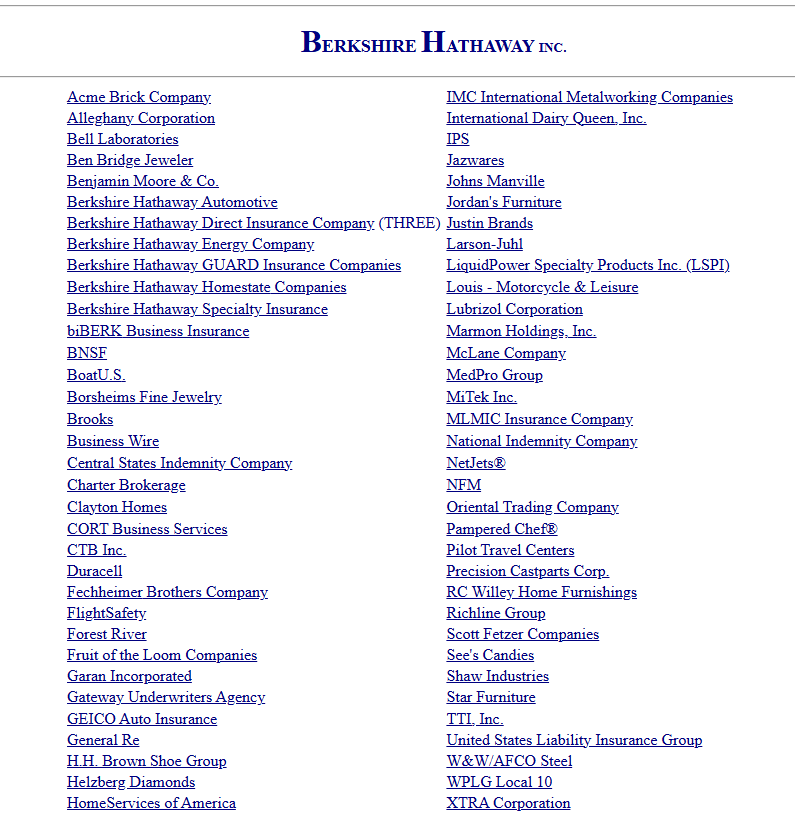

Links to 68 Berkshire Operating Companies 以上是 Buffett 放在他的网站的 68 间运作的子公司。以 Berkshire 的财务实力及多方面的能力和优势,它在收购公司时,不难拿到他所要求的 Margin of Safety。他所举例的投资,一半是自己旗下的子公司,另一半是买上市公司的股票例子。他的例子都是在美国发生,他也时常提到美国的 tail wind,是美国造就了 Berkshire。

我们马来西亚是一个小国,根本就不能把 KLSE 和 NYSE 相提并论。我们的上市公司都很小,业务也只涵盖国内和东南亚的市场,不是国际市场。目前,只要中国有生产、提供、制造的,我们根本也不是中国的对手。很明显的例子就是手套业务,太竞争了。

因为都是小公司,在国际市场,也没多大的竞争力,导致业务的变化也跟着快。因此,长期持股也就不太理想了。以冷眼老前辈的经验,他所谓的长期,也只是 3-5 年,当然也有特别的情况,但也难以像 Buffett 那么样的 10-20 年长期。目前 Buffett 刚刚脱售了他持了 14年的 BYD。

简单的说,MoS 就是商业价值 (V) 和股票价格 (P) 的差价。商业价值可以用多种方式计算。我们用简单又方便的 FV 合理价格智能计算器 来取商业价值 (V):

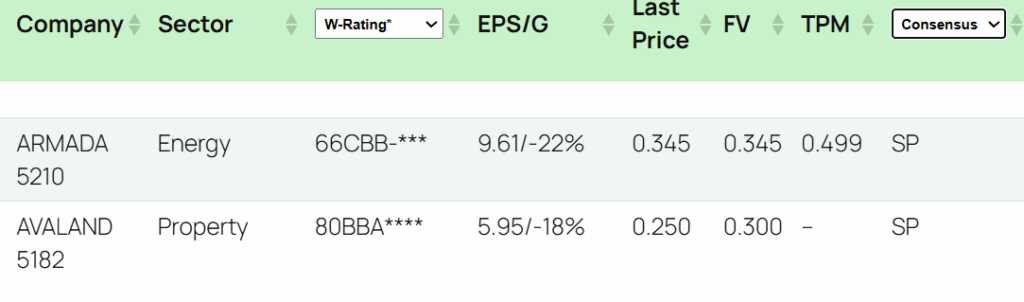

我们的筛选器里都有公司的 FV 合理价格,也就是商业价值 (V)。这里我们从筛选器里拉出 2 间被低估的股和 1 间被高估的股来示范 Margin of Safety:

- AVALAND 5182:4Q EPS=5.95, G=-18%, P= 0.250,

- 当 G=0%, P=0.560, Margin of Safety = -55.35% (低估)

- ARMADA 5210:4Q EPS=9.61, G=-22%, P= 0.345

- 当 G=0%, P=0.900, Margin of Safety = -39.40% (低估)

- CTOS 5182:4Q EPS=4.60, G=+20%, P= 0.960

- 当 G=0%, P=0.43, Overvalued = +123.25% (高估)

备注:

- 以上用 FV 合理价格计算器计算,是以 0% 成长为 FV 合理价格 / 商业价值 (V)。

- 当然,一般的公司都有3%-8%的成长,新手可以参考公司前 5-10 年的成长率,用保守,不要太乐观的成长率来计算 Margin of Safety。

- 要记得,懂得买,也要懂得卖!可以参考这帖子:【02.0019 股票管理学 A-Z | 买卖分析和决策揭秘!】。

有疑问?可以电邮:kc.ngoo@stockgaroo.com

- AVALAND 5182:4Q EPS=5.95, G=-18%, P= 0.250,

-

02.0020 股票管理学 A-Z | 用冷眼的亏蚀股票评估法买股,行吗?

我们的《实用 KLSE 股票管理学A-Z》目标就是 Rule No.1 – Don’t Lose Money。所以只鼓励新手们买赚钱公司的股,然后运用我们的管理学,确保股票组合的回酬能超越 EPF 6% 的利息。当新手们上手后,就会觉得 6% 不是滋味了,要厚利!

要厚利,可以考虑挑选亏蚀公司的股票,因为亏蚀,导致股价滑落,无人问津。要知道,亏蚀公司的财务会比较虚弱,比如负债较高,或现金流可能欠稳。

这里可以参考冷眼老前辈在他的《决战股市终极方案》书里提出了《亏蚀股票评估法》p198-203。它的原理是:如公司不陷入财务困境 (PN17/GN3)、买作投资、风险不高。前提是要有合理的利润 (根据还没亏蚀时的 Sales 计算)、持守至反亏为盈 (Turn around)、就可获厚利。

例子:

财务指标 指数 POS 4634

交通TWL 7079

地产AFUJIYA 5198

Industrial亏蚀公司 EPS 20Dec -0.39

21Dec -0.43

22Dec -0.21

23Dec -0.20

24Dec -0.28

Avg = -0.30221JUN -0.01

22JUN -0.01

23JUN -0.00

24JUN 0.00

25JUN 0.01

Avg = -0.0120Dec -0.07

21Dec -0.08

22Dec -0.01

23Dec 0.01

24Dec 0.01

Avg = -0.141. 市销售比 (Price / Sales):40分 <1 P = 0.285

S = 1,852 / 782mil = 2.368

P/S = 0.120

✅ 40分P =0.025

S = 100.06 / 6,543mil = 0.015

P/S = 1.666

❌ 0分P= 0.255

S = 158.18 / 180mil = 0.878

P/S = 0.29

✅ 40分2. 利润率 (Net Profit Margin / EBITDA):10分 >5 1.26

❌ 0分46.95

✅ 10分10.30

✅ 10分3. 现金流 (Cash Flow) – Total last 4Q:20分 +OCF 24Sep +65.96

24Dec -1.44

25Mar -37.48

25Jun -64.59

Total = -37.55

❌ 0分24Sep -30.98

24Dec -61.43

25Mar -90.24

25Jun -100.20

Total = -282.85

❌ 0分25Jun -23.01

25Mar -8.62

24Dec -18.43

24Sep -18.07

Total = -68.13

❌ 0分4. 流动资产负债比例 (Current Ratio): 20分 >1 CA = 905.16 mil

CL = 1,458.14 mil

CA/CL = 0.620

❌ 0分CA = 202.72 mil

CL = 29.53 mil

CA/CL = 6.86

✅ 20分CA = 290.94 mil

CL = 284.44 mil

CA/CL = 1.022

✅ 20分5. 净有形资产 (NTA):10分 ≥Price 0.22

❌ 0分0.09

✅ 10分0.89

✅ 10分评分: 40分 40分 80分 定量分析 (Quantitative Analysis):

- POS 4634 (Transportation) 40分❌

- TWL 7079 (Property) 40分❌

- AFUJIYA 5198 (Industrial) 80分✅

定性分析 (Qualitative Analysis):AFUJIYA 5198 (Industrial)✅

- 披露與治理合規性:9/10

- 监管与合规风险:10/10

- 财务稳定性与健康:6.5/10。目前无证据显示即时流动性危机或 PN17 类别问题,但经营波动提升短期财务风险,建议以审慎视角监控。)

终结:买进 AFUJIYA 5198, 就当着买便宜资产,用 0.255 来买 0.89的资产,是 3.5 倍。

-

02.0019 股票管理学 A-Z | 买卖分析和决策揭秘!

买赚钱 / 净利的公司,就是要达到 Rule No.1 – Don’t Lose Money 的首要条件,公司有了净利,股票组合才能保持正数,有了正数,你就没有理由会输钱的了。但如果想要赚取超过 10% 的回酬,那你就要懂得如何筛选有净利和成长的公司,如果找到被低估了的股,那就更好了!道理很简单,但要能办得到才行呀?让我们先来了解什么是净利和成长。

净利 (EPS) :只有赚钱的公司有正数的 EPS。当公司越赚钱,它的EPS就越高,股价也会业相应的涨到他应当的水平,这是一定的道理。有了赚钱的公司,我们才接着看公司有没有成长。要记得,OCF 和 FCF 一定同时是正数。还是老套话,我们只买赚钱的公司,所以亏钱的公司就不必要去浪费时间去考虑成长了。

成长(CAGR):如果我们以通货膨胀来做比例,目前马来西亚的通货膨胀率是1.2%-1.4% 左右。也就是说如果一间公司的成长率是5%,那它是比通货膨胀率多了3.6%-3.8%。一般公司的成长率都会在 10%-20%左右。但科技股的成长率都不难高于30%。所谓的蓝筹股,都是比较大型的公司,它们的成长率会比较低 和慢。

Buffett 在他的 2020 年报里承认他错误高估了一间被他收购公司的成长率,导致很大的亏损!当你听说公司拿到很多订单,那不是我们所谓的成长,我们要的是净利的成长,所以要谨慎处理成长,不要太宇乐观。

新手时常误解便宜股:很多新手都误以为便宜 / 被低估的股就是低于1.00马币的仙股。这是错误的概念。这里我来简单的例子解释:这里有两间公司,公司 A 和 公司 B, 它们都是生产同样的产品。公司 A 的 EPS 50分,股价每股 5.00;公司 B 的 EPS 20分,股价每股3.00。到底是哪一家的公司比较值得你投资?是公司 A,10年回本 (5.00/0.50); 还是公司 B,15年回本(3.00/0.20)?答案是公司 A。

认识合理价格:我们有智能合理价格计算器,很方便计算。举例:当 EPS 3.89 分,成长=0% 合理价格是每股 0.37;如果 EPS 25 分,成长=0% 合理价格是每股 2.35。新手们可以亲手点击试试看

合理价格计算器 我来示范如何用它来帮你做买卖决策:

买股分析:统计你要筛选公司的 EPS,用成长计算器计算 CAGR。输入 EPS 25 分 和 CAGR=0,计算器就会提供合理价格是 2.35。

- 如果目前市场价格是每股 3.50,这股就是被高估了;

- 如果市场价格是每股 2.35, 那是合理价格;

- 如果市场价格是每股 2.00, 那是被低估的股。低估了 -14.89%。买这只股,你有 -14.89%的安全边际 (Margin of Safety)。

卖股决策:用以上的数据:你买了合理股每股2.35,EPS 25 分

- 现在市场价格是每股 3.50,用合理价格计算器来取这个价格的 CAGR。你尝试输入不同的 CAGR,一直到计算器显示 3.50。你所得到的 CAGR 是 10%。你知道公司的平均成长率是 20%左右。这意味着你还可以守住不卖。

- 当价格涨到每股 5.50时,它的 CAGR 就会是 22%。这时,你就要看子公司最新季报的 EPS是不赚得比较多?如果新的 EPS 是30 分,你重复 (1)用 EPS 30分来取 CAGR来取 CAGR。你的CAGR 是 17%。你还可以守住不卖。

- 当价格涨到每股 7.40 时, CAGR是 25%,除非公司的生意还有很大的发展空间,可以考虑守住不卖。不然可以考虑套利。一般公司不容易保持25%以上的成长,除非是科技股。

- 当价格在短时期内涨到每股 8.50 时, CAGR 是30%了,你就要准备套利了,不要贪!

-

02.0018 股票管理学 A-Z | TESLA 创始人的投资优势、你有察觉到吗?

成功的公司创始人不但有点子,而且还懂得看生意趋势、为自己制造机会、接力来完整投资目标。 他们手里是不是握着主控权不是那么得重要。一般上,公司创始人投资的成功率比一般的来得高,除非是外来因素,也会有失策的时候。这里浅谈 TESLA 公司创始人 Elon Musk (Elon)的举动,现在和未来的投资成果。

TESLA的核心仍是电动车销售,同时布局了自动驾驶软件、能源产品、AI与机器人, 一般人的认知是高科技电动车。又深入研究得就知道它也有机械人。TESLA 的整个概念是出于Elon。在 2025 年的九月份里,他加码 2.57 million TESLA 的股份,相等于 $1 billion美元。是他对 TESLA的汽车业有信心,还是有他已经拟定了一个更高层次的商业计划?

众所周知,Buffett 于 2022-2025 年 3 月底,全面脱售了他持有17 年的比亚迪 (BYD),但现在,Elon 却反而增持 TESLA 股。难道是两个世界首富在唱反调?从表面来看,是在唱反调,如果再深入的去探讨 / 分析,他们不是再唱反调,因为 Buffett 和 Elon 两人扮演着不同的角色,前者是投资者,后者是创办人。

那投资者和创办人又有什么不同呢?投资者是选项目投资,而创办人可以领导公司,左右公司的方向,简单的说,Elon 可以利用 TESLA 的资源来为公司带来更多的商机,而 Buffett 可能觉得目前和未来电动车的竞争只会越来越强,他都稳赚了20倍,何必再去面对可以预测到风险呢?可想而知,Elon 身为创办人,他肯定是有了十全把握的计划,才大量买进 TESLA 的股份!

要知道,首富们都有一个共同点,就是他们都是营销高手。Buffett 把他的追随者变成股东、Bill Gates 在他还没有软件时就拿到微软的订单、Steve Jobs 也是个销售高手、马云、郭鹤年等等。在增加TESLA 股后的 Elon,大家有没有察觉到他开始做他高超的营销手段了?

目前不难看到 Elon 宣传他的机械人已经达到 “人性化” 功能,他说会在2026 年开始,陆续得把这些人性化的机械人送上火星,让机械人办好人类所需要得基本设施后,就可以把人类送往火星居住了。他的论点不是就此停留在火星,而是会开发更多的宇宙星球!从投资的角度来看 Elon, 他说得不是没有道理的,但这些是很高风险的项目。

以目前的局势来看,市场好像用正面的角度来期待他的壮举,因为 TESLA 的股票也随着上涨了。如果他真的能实现他的计划,真的叫人口服心服,没人能比了。新手如果要成为投资高手,不能只看表面,还以为 TESLA 是做电动车买卖,其背后所藏的就是创办人智慧。就是不搞不成,股票都也涨了,什么时候套现,Elon 本人最清楚。 你现在有察觉到创始人是不是比其他投资者占尽了投资优势?

-

02.0019A 股票管理学 A-Z | GAMUDA 5398 套利+11.15%的溢价

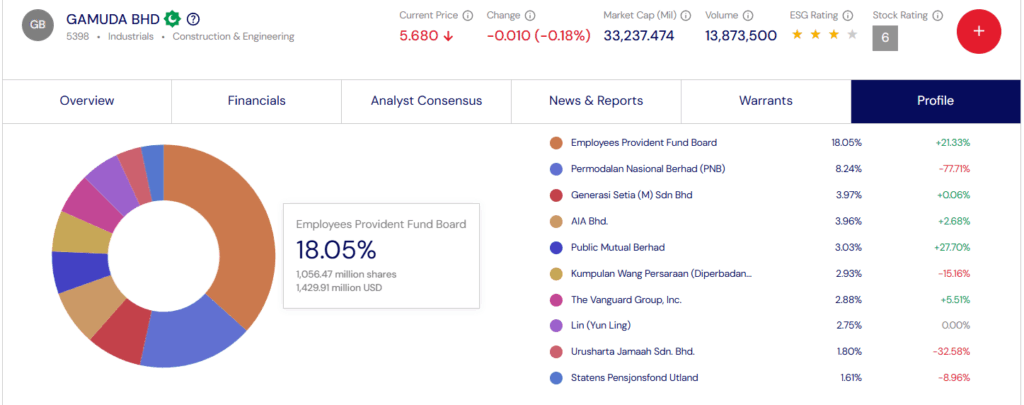

Source: Bursa marketplace 大股东是 EPF 目前的 GAMUDA 5398,是马股焦点。它是马股的建筑和基建的龙头老大,股东们的背景都是来头不小, 大股东是 EPF (18.05%)。目前不断的公布国内外的新合约,都是“亿亿声”。

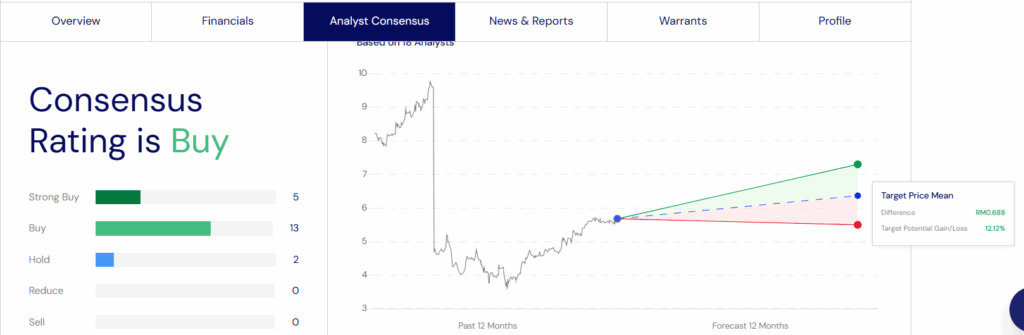

Source: Bursa marketplace 股票分析员的分析结论 再看看KLSE 股票分析员的分析结论:是买进、股价 5.680 + 🔵TPM 0.688 (+12.12%) = 6.368,这是多么诱人的公开的秘密!市场man’buSE 股票分析员的分析结论:是买进、股价 5.680 + 🔵TPM 0.688 (+12.12%) = 6.368,这是多么诱人的公开的秘密!市场进入高涨的跟风情绪。尤其是那些买高卖高的投资者。

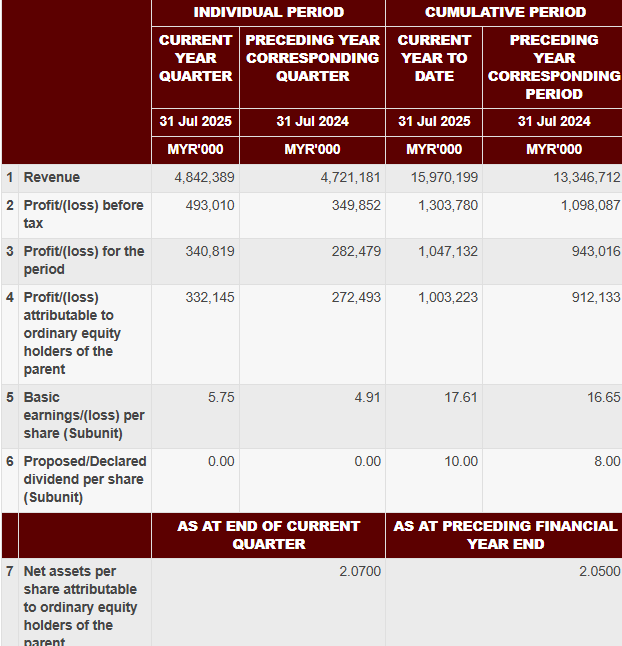

Source: Bursa Malaysia – 2025 Q4 再看看公司 2025 Q4 的业绩,的确有赚钱!当忙着完成手里的工程、还不断获得国内和国外的新工程合约,也在接洽 / 很多未来的合约。

Source: stockgaroo.com 股票组合 GAMUDA 是的确是间赚钱的公司,当时我们以每股 5.038的价格买进了 4,000 股。曾经一度它的股价滑落到每股 4.50 的价格,但我们没有做 Averaging Down (AD),因为当时的 EPS 还不是很理想,尤其是国外的投资项目1,它太过依赖于国外的合作伙伴,不是 GAMUDA 本身的科技或国际管理经验 。所以没有做 AD, 避开不必要的风险。

在 2025.09.26,它的市价涨到每股 5.60 的价格是,溢价了 +11.15%。这时,我们必须考虑要在什么价格卖最划算;是 5.50 ,还是要等到🔵TPM 0.688 (+12.12%) = 6.368 的价格才套现?值得等吗?需要等吗?要如何取舍呢?让我来示范如何做套利或继续持有的决定:

我们用理想价格和它最新的 EPS 21.22 来计算所需的成长,看看是不是可以达到预期的成长。

- 当理想价格每股 = 5.600,需要 27.0% 的 CAGR 来支撑。

- 当理想价格每股 = 6.368,需要 30.5% 的 CAGR 来支撑。

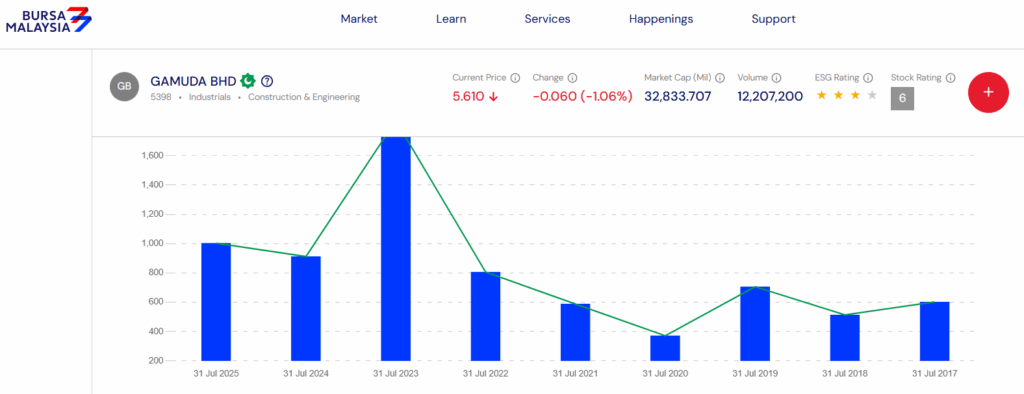

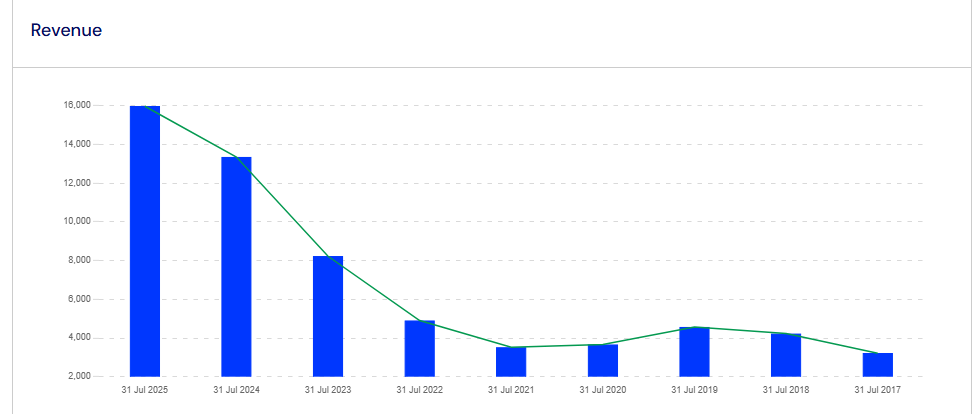

Source: Bursa marketplace 九年的净利

Source: Bursa marketplace 工程收入 现在要反问自己,对一间如此庞大的基建工程公司,它是否能保持30.5% 的成长率?资料显示,它前九年的净利成长率只有 5.84%, 而且工程收入跟净利成长没有成正对比。由此看来,目前的27.50% 的 CAGR 支撑已经远远超出了它九年的 5.84% 成长率。

再说,建筑和基建工程不只是个高风险的行业,它所签署的合约条件会直接影响公司的盈利。在国内,合约多半比较合理,因为有 EPF 大股东做后盾。但在国外的工程有不同了。目前它都是依赖国外的合作伙伴,不是本身的科技或技术,风险极高。只要十单里有一单出差错,之前的十项工程,都可能会连本带利亏掉!

最终决定:每股 5.60 套利

在 2025.09.26,我们决定以每股 5.60 的价格套利,轻松取得 +11.15%的溢价成绩。

- 国外投资项目是属于高风险投资。以目前马来西亚的科技和管理经验,它还没到国际水平!GAMUDA 都是依赖国外的合作伙伴,是处于高风险的投资策略。相反的,获得国内工程合约的风险肯定相应低。 ↩︎

-

02.0017 股票管理学 A-Z | 怎样发掘成长股?

买产业,看地点;买股票,找成长股。

让我们来先了解什么是成长 (Growth)。 从表面来看,通常是指公司在营收(Revenue)、净利润(Net Profit)、每股盈利(EPS)、自由现金流(FCF)等方面的有持续增加。那持续增加是如可计算的呢?我们用成长率。举例:

单年成长率 复合年增长率:CAGR(Compound Annual Growth Rate) – 某公司去年营收 RM100m,今年 RM120m。

– Growth = (120 – 100) ÷ 100 = 20%。– 复合成长率,表示某个数值在一段时间里,每年平均增长多少。

– 公司营收从 RM100m → RM200m,用了 5 年。

– CAGR = (200 ÷ 100)^(1/5) – 1 = 14.87%/年。i3investor 的财务表里的最后一栏就显示每个年报里的成长数据,也就是 CAGR。可想而知,CAGR 对投资者扮演如此重要的角色。

用来计算合理价格

在 Bursa marketplace 或 i3investor 里的 CAGR 数据都是往年的记录。新手可以5-10年的 CAGR 记录来推测未来公司的成长率,用它来计算合理价格。新手可以点击这帖子【02.0015 股票管理学 A-Z | 认识计算器】来复习如何计算合理价格。

怎样发掘成长股?

如果新手有买冷眼的30年股票投资心得的书,可以参考 p201-210。

简单的说,新手可以先查看公司年报里的资本开销 Capex (Capital Expenditure)。去哪里找 Capex 的数据呢?Capex 的数据可以在 Statement of Cash Flows 里的 Cash flow from / for investing activities <PPE (Acquisition of property, plant and equipment>找到。

在制造行业的公司,添加设备的开销就是公司成长必经之路。这笔开销,就是我们所谓的 Capex 开销。如果新手发觉赚钱公司的财务里有这么一笔开销,就是意味着这公司在为成长铺路。同样的在种植行业里,那就是买农业地、翻种、建加工厂等;产业股就会买地发展 / 开发新产业等。

要知道,当 Capex 的开销开始增加时,公司的利润就会滑落,需要等到新设备投入生产后,公司的收入才会逐步的增加。短期的投资者一般都没有耐性,不愿意等 2-3 年。这时,他们就会开始抛售手里的股。这时也就是新手们买进的良好时机。守住2-3年,股价肯定的会随着公司的良好业绩而增值的。你看懂了吗?

-

02.0016 当公司不赚钱时、账目花招百出 | 不值得你浪费时间去研究!

有做过生意的都会理解一个道理,那就是生意不是一天突起的,它也不是在一天内倒闭的!它是要经过一段时间的挣扎后,好坏最终就会浮现。要把公司搞上市,是要过五关、斩六将的!但因市场的需求有所改变,有新的公司崛起,有旧的公司倒闭,是生意循环的定律。Buffett 在它的 2022 年报里也提到这个现象。

当公司不赚钱时,它的账目就会花招百出,那是管理层出了问题,不是我们股东的问题,我们不在董事局里,不能做决策,所以不值得浪费时间去研究或找出它的毛病。我们要的是好的成绩单,没赚钱的的公司就要淘汰它。我们投资就是要赚钱,不赚钱的公司就不是我们的投资目标。这一点,新手们要牢牢的记住。

当公司没赚钱时,极可出现的丑态:

- Net income 净收入:净收入可能还显示赚钱,但是 Operating Cash Flow 经营现金流开始出现复数、Free Cash Flow 自由现金流 也开始出现负数。

- Inventories 库存 和 Receivables 应收账款:库存里的数据大,就时很多货卖不出。应收账款的数据大,钱被拖欠,收不回,很可能会会当烂账抵消。也有可能那烂账是管理层的 “内部” 安排。

- Impairment loss recognised on trade receivables 已确认的应收账款减值损失:很多不赚钱的公司会充分的利用这个损失报销。这报销的数据会直接的影响 Operating Cash Flow (OCF) 的数据,所以当新手们在做季报笔记时,如果发现 OCF 出现复数时,要加以留意。

- Dividend 股息:当公司赚钱不分股息时,多半是要扩充生意,那就正常。相反的如果公司不赚钱,但还是照常分股息,就有点反常了,是从哪里借来的钱分股息?有时不但没分股息,还管理层还会去买不必要的产业,收购没相关的业务,很不寻常的举动。

- Total liabilities 总负债和Total debts总债务:这两个财务数据不断的增加,但业绩没提升,反而是跌!

- Net tangible assets 净有形资产:不断的卖产业来抵消亏损。

- 管理层开始抛售股份、人事部大变动、季报和年报不能定期公布,导致 PN17 等。

我们散户不在管理层里,是不可能知道公司里的真实情况,只能依赖季报或年报”推测。新手们要把时间花在找赚钱的公司,而不是研究如何投机,靠低价的亏钱公司,发一笔横财,那是不可能的事,最有可能的结论是:7输2和 / 输!

新手们一开始就用正确的思维买股票,也就是只买赚钱的公司的股,你就不必伤脑筋去面对亏钱公司所面对的问题,因为我们要投资的是赚钱的公司,跟赚钱的公司打交道,做它们的股东,轻轻松松的投资赚钱!

-

02.0015 股票管理学 A-Z | 认识计算器

之前在认识筛选器有提到,筛选器是我们组合管理学的主机。现在来介绍主机里的芯片,那就是计算器了。新手可以在 GDP+PRC 帖子里看到我们如何用 计算器来给 GDP 和 PRC 评分。评分后把分析后资料输入筛选器里方便参考。让我来一一的介绍我们的计算器:

Growth (%) CAGR

点击 Growth % CAGR 就会链接去我们所谓的 CAGR 计算器。它的用法很简单。

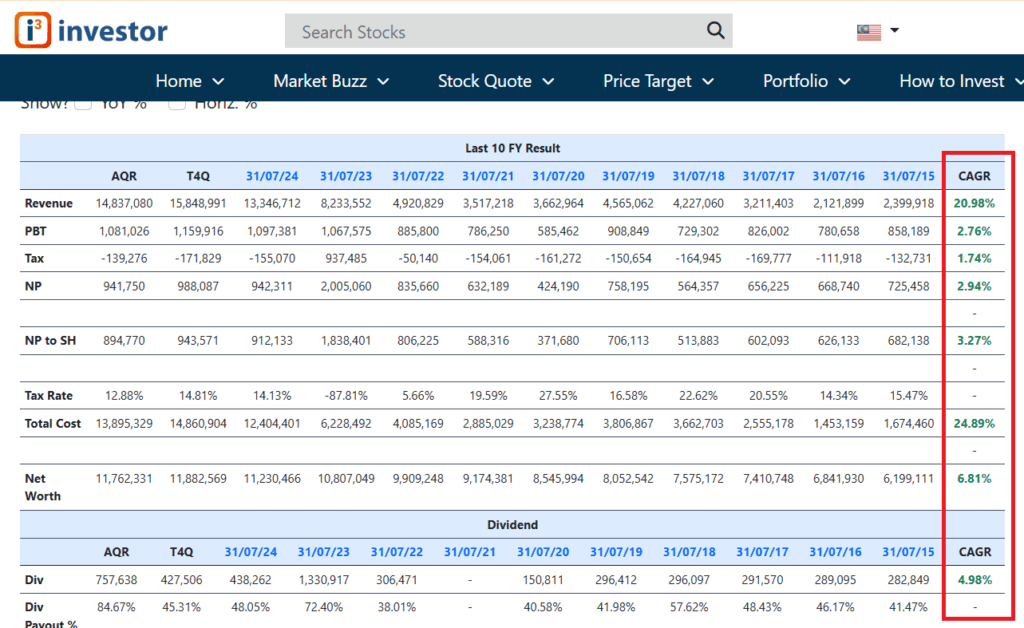

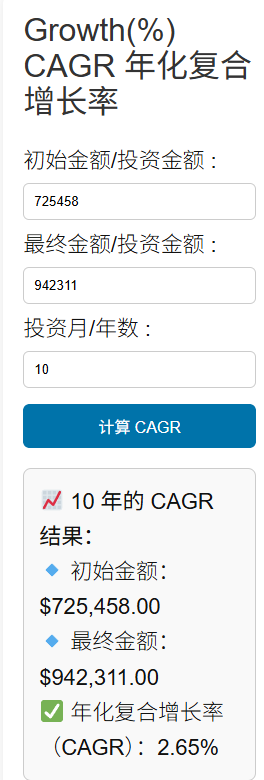

我们用 i3 Investor 里 GAMUDA 5398 的 Net Profit (NP) 的 CAGR来对照 :初始金额 = 725,458,最终金额 = 942,311,年数 = 10年, CAGR = 2.94%;计算器显示 2.65%。

新手可以用 NP / EPS 来取 CAGR或两个都计算,可以做比较,然后用你认为最恰当的 CAGR 来计算 GDP 里的 G。在计算 FV 合理价格时,你也可以用你预计的 CAGR 来推断合理价格。

GDP 评分计算器

这里有两个计算器,一个以 Growth 成长为主(当 G >15% 时用,另一个是以 Dividend 为主。

1. 点击这里GDP就会链接去评分计算器 。

2. 点击这里DGP就会链接去评分计算器 。

PRC评分计算器

新手可以点击这里 GDP+PRC,参考如何在Bursa 里取 Profit Margin, Return on Equity, Operating Cash Flow 和 Free Cash Flow。

FV 合理价格计算器

这个计算器很关键,是帮新手们计算合理价格。点击这里 Fair Value 就会链接去评分计算器 。

-

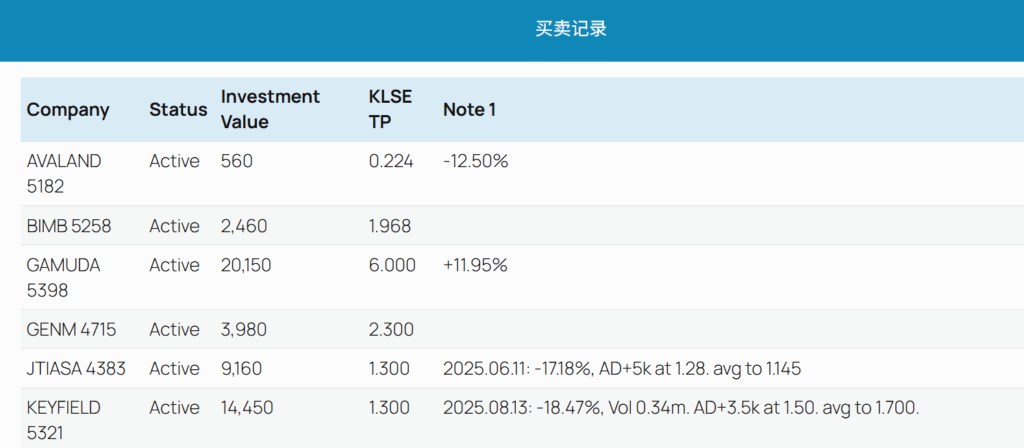

02.0014 股票管理学 A-Z | 认识买卖记录

人脑的记忆力是有限的。要知道股票买卖往往都会有犯错误或做错了决定的时候。就连 Buffett 本人,都会在他的年报里先承认自己所犯下的错误,但要他会从错误中改进,避免从犯同样的错误。所以新手们最好养成做买卖记录的习惯,方便重复参考或改进买卖策略。

买卖记录要求的是简单易懂,新手们可以参考我们的买卖记录方式:

- Company :公司名称和代号

- Status:Active 或 Sold

- Investment value:记载每股的投资额,确保不要又单一独大的股。

- KLSE TP:这个目标价是 Bursa marketplace 的 Analyst consensus 的 🔵Target price Mean (TPM)。

- Note 1:里面记载买卖是的日期、股价的跌幅或涨幅、是卖出还加码 Averaging down、加码了多少股、所得的平均价等。同一只股可能又多次的买卖,可以用 Note 2, Note 3继续做记录。

为什么用 Bursa 的 Analyst consensus?

Legend:红色🔴 Target Price Low (TPL)、蓝色🔵 Target Price Mean (TPM)、青色🟢Target Price High (TPH)

我们用保守的蓝色🔵TPM 来作为我们的目标价 (卖出的价格)。这TPM 是 Bursa 公开的上涨指标,是一般市场投资者们“跟风”的目标。当某只股价上涨时,跟风者就会毫不犹豫的跟风买进,直到突破目标价的顶线 🟢TPH 都不稀奇。

跟风投资者给了我们赚钱的机会,是如何运作的呢?记得我们买的是赚钱公司的合理价格。一般我们先参考了这 🔵TPM 的目标价。很简单,比比看你的合理价格跟🔵TPM 的差价,那就是你极可能赚到的利润 它可以是15%-20% 左右,记得我们只是拿 🔵TPM 哦,不是更高的 🟢TPH 。确认后就可以买进守住。当这只股上涨时,如果突破了🔵TPM,但跟🟢TPH 还有很大的上涨空间,就可以再持久一点才脱手套现。要知道🔵TPM🟢TPH每天都在波动的。

要知道,买卖就是决定你的投资回酬。按我们的系统化管理学,买卖记录是一个必要的环节。因为在套现后,过了一段时间,那只因市场波动而上涨的股又会滑落到跟业绩所能扶持的价格,到时你可以再买进守住。有了买卖记录,我们可以反复的参考及不断的改进投资策略,以达到最高的投资回酬!现在让我来示范 Averaging down the (AD)策略。

Averaging down (AD) 加码时的分析表

AD 是当手里的股票跌价时,用来拉低平均价的一种手法。但不是每一只股都可以做 AD。只有基本面没改的股可以做 AD。新手可以用以下的 AD 的表来监测想要做 AD 的股。开始时,先记录股价每次最低的价格。最低价格时你 AD 的目标。这里要认清方向,那就是每当股价下跌时,如果有 Volume / Momentum,它还是会不持续的滑落,一只到 Volume / Momentum 减低后再慢慢的稳定下来。所以新手们要耐心等待,等到跌到稳定后,才 AD 加码。

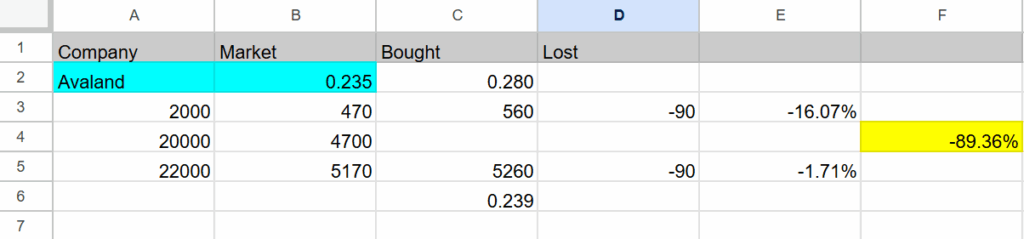

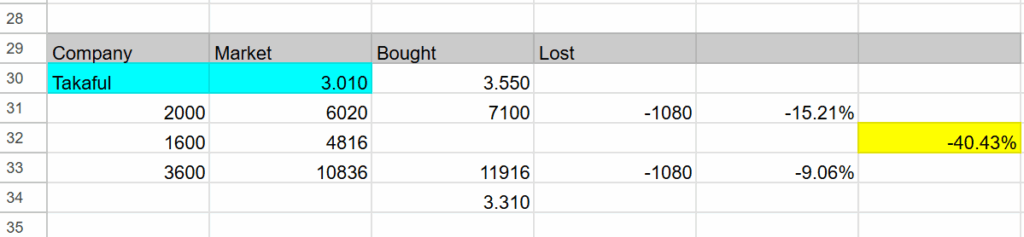

当市场波动时,你的组合里会很可能同时出现两三或更多的只的股价滑落多过 -20% 以上,这时你不必慌,只要基本面没更改,这就是你加码的好时机了!这里我用 AVALAND 5182 和 TAKAFUL 6139 这两只股来示范如何取得最好的平均差价 :

我们 CDS 里有4,700-4,800 马币现款,用来做 AD。

- AVALAND 5182:买价 0.280,市价 0.235, 亏了 -90.00 (-16.07%)。如果这时用 4,700 马币买入0.280 的 20 粒 (1粒 = 1,000 shares) ,你的平均价会从 0.280 降到 0.239。 在亏损的巴仙率,会从-16.07% 降低 -1.71%,也就是降了-89.36%。

- TAKAFUL 6139:买价 3.550,市价 3.010, 亏了 -1,080 (-15.21%)。如果这时用 4,816 马币买入 3.010 的 1.6 粒 (1粒 = 1,000 shares) ,你的平均价会从 3.550 降到 3.310。 在亏损的巴仙率,会从-15.21% 降低 -9.06%,也就是降了-40.43。

从以上的数据,可以很明显的看到,用同样的一笔钱,也就是 4,700-4,800 马币,较低价格的股份会多过价格高的股,在平均价方面,AVALAND 的平均价下调了-89.36%, 而 TAKAFUL 则下调了-40.43%。在比较下调率方面,AD AVALAND 会比 AVALAND 来的多。

在AD 时,原有的亏损数据保持不变 ( AVALAND 亏 -90,TAKAFUL亏 -1,080) 。所以 AD 不是用来止损,它拉低了平均价,也增加了股份。AD 后股的损益会比 AD 前明显,因为股份 (投资额) 增加了的缘故。

要知道我们不能预测市场的波动。股票买卖的决定,是最关键的决策,它没有一定的定律,有时也要靠点运气 (Buffett 也是这么的说)。相信有做功课比没做的好,有做功课的因该不会亏本,只是不什么赚钱而已。不要气馁,要不断的磨练。相信总会有一天,当你的 “第六感” 来临时,股市就是你的了!

什么时候做 Averaging up (AU)?

AU 是当手里的股票不断上涨时,不断的买进所赚取到的升值价。追高后套现是技术分析投资者们的一贯策略,而我们基本面投资策略则是等到手里的股票价上涨到目标价后套现,恰恰相反。