您的购物车目前是空的!

02.0019A 股票管理学 A-Z | GAMUDA 5398 套利+11.15%的溢价

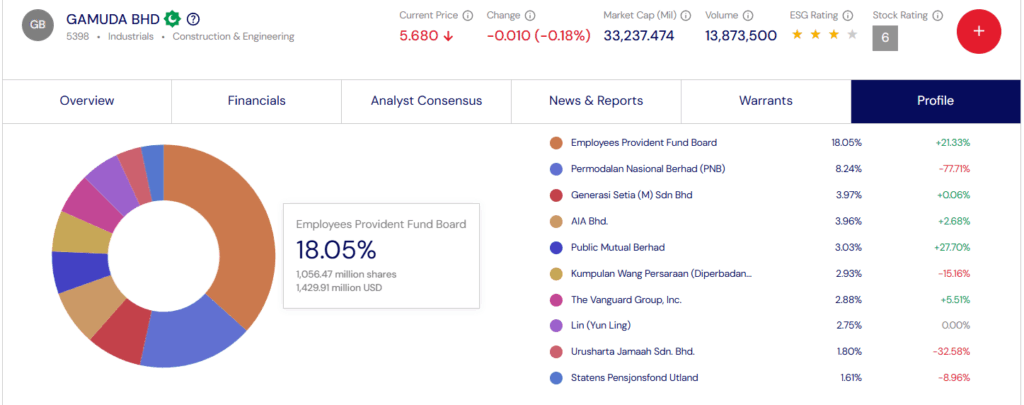

目前的 GAMUDA 5398,是马股焦点。它是马股的建筑和基建的龙头老大,股东们的背景都是来头不小, 大股东是 EPF (18.05%)。目前不断的公布国内外的新合约,都是“亿亿声”。

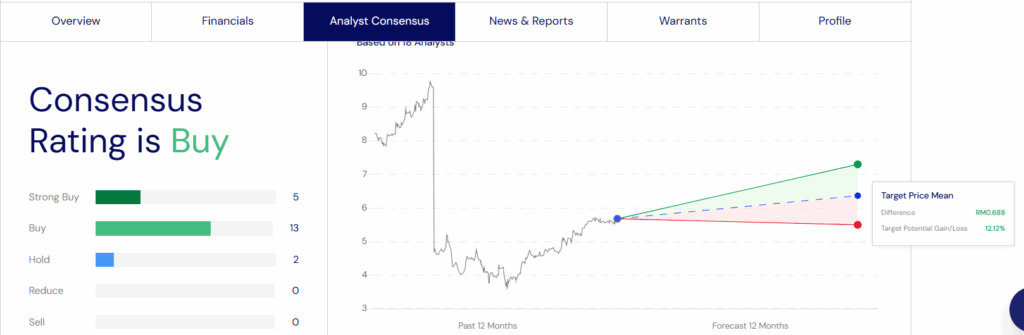

再看看KLSE 股票分析员的分析结论:是买进、股价 5.680 + 🔵TPM 0.688 (+12.12%) = 6.368,这是多么诱人的公开的秘密!市场man’buSE 股票分析员的分析结论:是买进、股价 5.680 + 🔵TPM 0.688 (+12.12%) = 6.368,这是多么诱人的公开的秘密!市场进入高涨的跟风情绪。尤其是那些买高卖高的投资者。

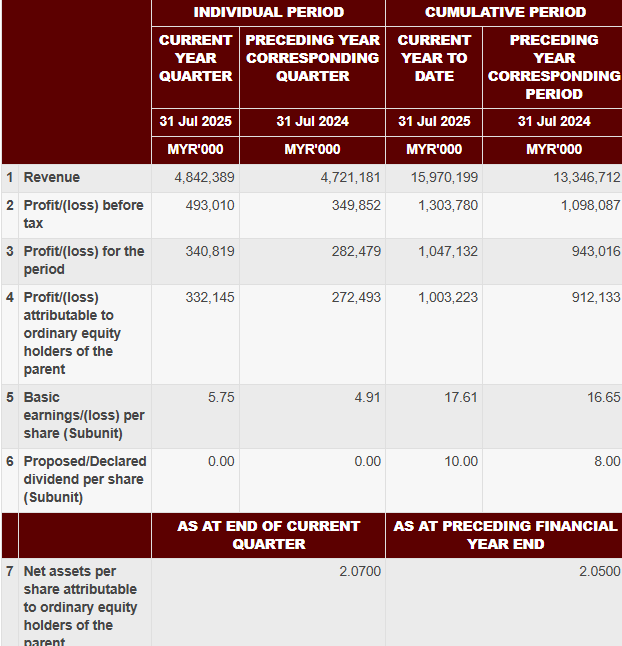

再看看公司 2025 Q4 的业绩,的确有赚钱!当忙着完成手里的工程、还不断获得国内和国外的新工程合约,也在接洽 / 很多未来的合约。

GAMUDA 是的确是间赚钱的公司,当时我们以每股 5.038的价格买进了 4,000 股。曾经一度它的股价滑落到每股 4.50 的价格,但我们没有做 Averaging Down (AD),因为当时的 EPS 还不是很理想,尤其是国外的投资项目1,它太过依赖于国外的合作伙伴,不是 GAMUDA 本身的科技或国际管理经验 。所以没有做 AD, 避开不必要的风险。

在 2025.09.26,它的市价涨到每股 5.60 的价格是,溢价了 +11.15%。这时,我们必须考虑要在什么价格卖最划算;是 5.50 ,还是要等到🔵TPM 0.688 (+12.12%) = 6.368 的价格才套现?值得等吗?需要等吗?要如何取舍呢?让我来示范如何做套利或继续持有的决定:

我们用理想价格和它最新的 EPS 21.22 来计算所需的成长,看看是不是可以达到预期的成长。

- 当理想价格每股 = 5.600,需要 27.0% 的 CAGR 来支撑。

- 当理想价格每股 = 6.368,需要 30.5% 的 CAGR 来支撑。

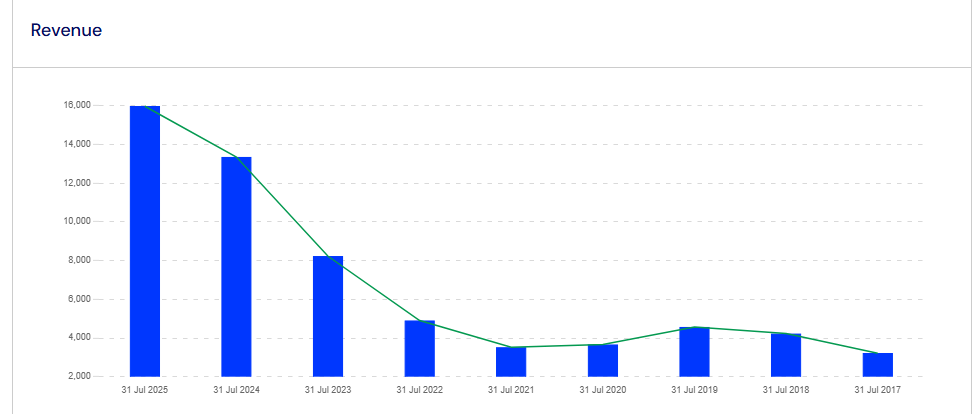

现在要反问自己,对一间如此庞大的基建工程公司,它是否能保持30.5% 的成长率?资料显示,它前九年的净利成长率只有 5.84%, 而且工程收入跟净利成长没有成正对比。由此看来,目前的27.50% 的 CAGR 支撑已经远远超出了它九年的 5.84% 成长率。

再说,建筑和基建工程不只是个高风险的行业,它所签署的合约条件会直接影响公司的盈利。在国内,合约多半比较合理,因为有 EPF 大股东做后盾。但在国外的工程有不同了。目前它都是依赖国外的合作伙伴,不是本身的科技或技术,风险极高。只要十单里有一单出差错,之前的十项工程,都可能会连本带利亏掉!

最终决定:每股 5.60 套利

在 2025.09.26,我们决定以每股 5.60 的价格套利,轻松取得 +11.15%的溢价成绩。

- 国外投资项目是属于高风险投资。以目前马来西亚的科技和管理经验,它还没到国际水平!GAMUDA 都是依赖国外的合作伙伴,是处于高风险的投资策略。相反的,获得国内工程合约的风险肯定相应低。 ↩︎

发表回复